暮らしのコラム

2019/09/05 Thu

住宅ローンで悩むとき、あると思います。

住まいを計画する中では、大きな割合を占めるのに、

よくわからないのが、「住宅ローン」です。

今回は、住宅ローンの中でも、

特にどうしたらいいのか・・・。と悩まれる

「変動金利」と「固定金利」における、注意点です。

皆さんに、住宅ローンを選ばれるときに、少し立ち止まって

知識の一つとして、入れていただきたい内容になります。

短いコラムなので、サラッとよめると思います。

住宅ローンを選択するときに、

「変動金利」と「固定金利」を選択する場面に直面するときがあると思います。

・・・どうしたらいいのだろう・・・?

どっちを選択したらいいのだろう?

と悩まれると思います。

この時に、間違えてはいけない選択肢があります。

「変動金利を選択しておいて、後で金利が上昇してきたら、固定金利に乗り換えればいいですよ~。」

とか、

「変動金利にしておいて、高くなってきてから他の変動金利に乗り換えるのもアリですよ~。」

といったお話がでたら、注意です。

(まれに、そのような話を住宅営業マンから伺った、というお話を耳にすることがあります。【要注意】)

そもそも、変動金利とは、金利が上下変動していくことを借り主(建築主)が承知の上で借入をする住宅ローンになります。

すなわち、

返済額が確定することは無い、というリスクを承諾しての住宅ローンになります。

本来、その住宅ローンにおいて、

「変動金利の金利が高くなったら、固定金利に変更して・・・。」

などとは、

決して伝えてはならないことになります。

大きな理由としては、

変動金利の金利が上昇する前に、固定金利の金利が上昇しているから。

ということが挙げられます。

これは、金利制度を理解していれば、初めからわかることです。

それを知りながら、固定金利への後からの乗り換えを提案するということは、

理論上成立せず、

かえって、より高い金利に乗り換えることを前提にしている内容を提案することになります。

言い換えれば、「変動金利」を選択してしまった場合、

金利の上昇で、金利が上がることを不安視すると、

固定金利に乗り換えることは難しくなる。ということが挙げられます。

(つまり、売りっぱなしということになることも・・・。)

つまり、

変動金利を選択された場合、変動金利から抜け出すことができなくなるリスクがある。。

ということをしっかりと把握しておく必要があります。

ちなみに、フラット35に後で乗り換えれば、、、

という発想のかたもいらっしゃるようなのですが、

フラット35を採用する場合は、フラット35の基準に適合している住宅であることを建築時に検査をしておく必要があります。

建築時にしっかりと把握して、決めることが必要な住宅ローン。

必ず、住宅ローンを決める前に、

「固定金利」を比較して、「固定金利」や「フラット35」の内容も、

公平に判断できる内容を確認することをおすすめいたします。

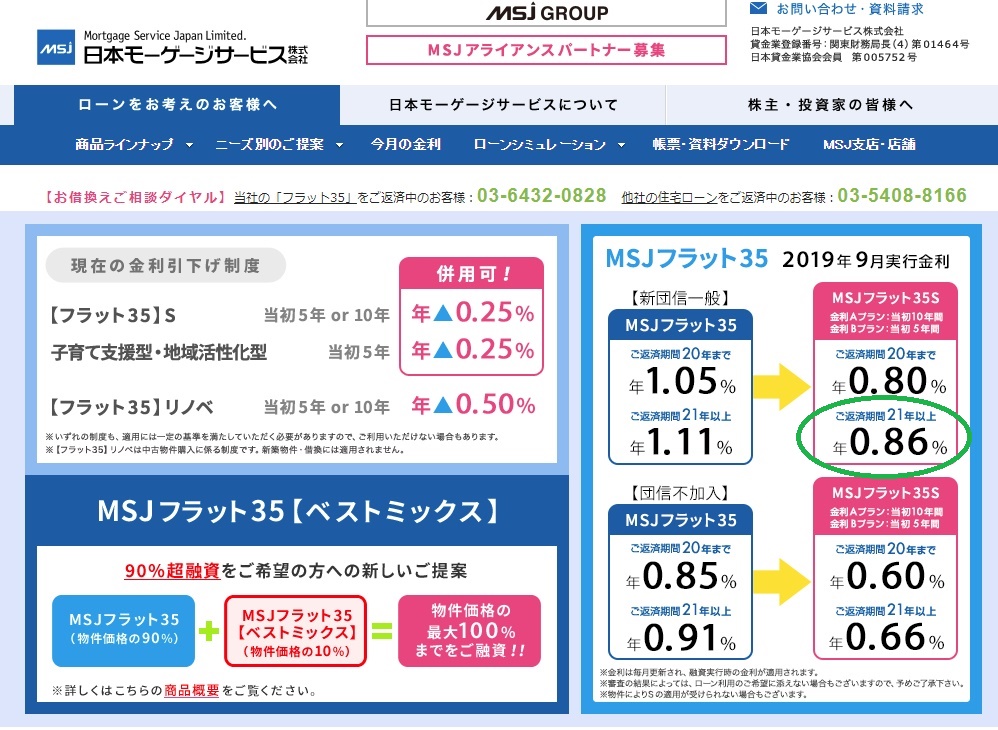

参考までに、

フラット35の9月の金利情報を掲載させていただきます。

変動金利の金利と比べてみて、どのくらい違うか。

どちらが、安心で、安全なのか。

分かっていただけましたら幸いです。

住宅ローンで後悔しないように、

これからも丁寧な説明ができるように、精進していきたいと思います。

【関連記事】

・【あなたに合った住宅ローンを選ぼう!】

・【変動金利?固定金利?どちらがいいの?】