スタッフブログ

① 「安心して支払える住宅ローンって、どんなもの?」

住宅ローンは、大きく分けて2種類です。

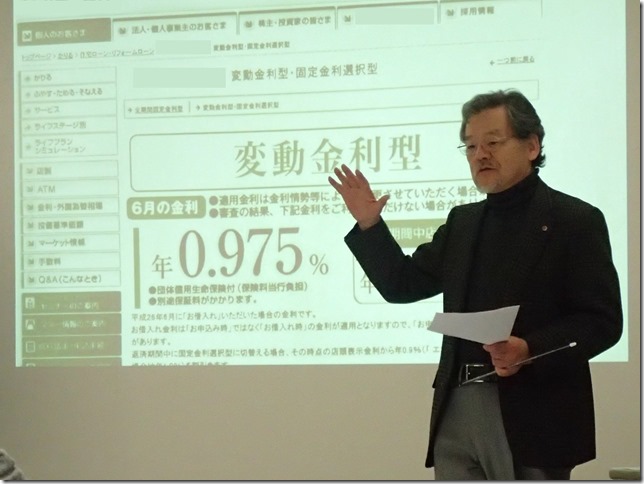

固定金利型と変動金利型です。 一般的に銀行での融資は変動金利型です。

また、銀行では最低1割は必要とされる自己資金が無い場合でも、別枠で自己資金分の融資を

受けられる融資額100%の住宅ローンも用意されています。

しかし、変動金利型は、金利の変動に左右されるため、一定の固定期間が過ぎると見直し、

その時の金利で新たに組むことを繰り返していきます。

そのため、最後まで返済総額が決定できないことになります。

しかし、100%融資や、様々な理由などで、その金融機関が用意されている条件が、

ご自身にあったものであれば、変動金利であっても大変ありがたい住宅ローンです。

では、固定金利型とはどんなものでしょう。

「フラット35」という住宅ローンです。 以前は、国の住宅金融公庫が取り扱っていた商品です。

現在は金融緩和により、一般の銀行やノンバンク系のSBIや日本モーゲージバンクなどが

取り扱っています。

※ 取り扱う金利は金融機関により、さまざまです。

融資期間が最長35年間と長く、金利がずっと変わらない住宅ローンです。

融資申し込み(本申込み)時点の金利で、全返済期間で計算されるため、

申し込み時点で、支払い総額も確定されます。

ですから、完済日も決定できるので、その後の計画も立て易いですね。

過去最低の金利を推移している今、その金利で確定してしまうことがポイントです。

また、「フラット35」は、設計基準も定められているため、その基準に適合していなくてはなりません。

さらに「フラット35S」AランクBランクなどといった、住宅の性能のランクも設定されています。

適合住宅として認定されると、融資金利から更に0.3%下げてくれる嬉しいメリットもあります。

金利は各金融機関により、様々です。

低金利で、取り扱う内容などを考慮した上で、ご自身にぴったりの金融機関で申込みしましょう。

変動金利より、見た目高い金利のようにみえますが、ご自身の支払い総額がわかり、

また、住宅の性能が高い、しっかりと造った家である証明書も付いてくる住宅ローンです。

※ 英設計は「フラット35S」Aランクをクリアする家づくりを提案しています。

また、ベストな金融機関への審査手続きも行なっています。

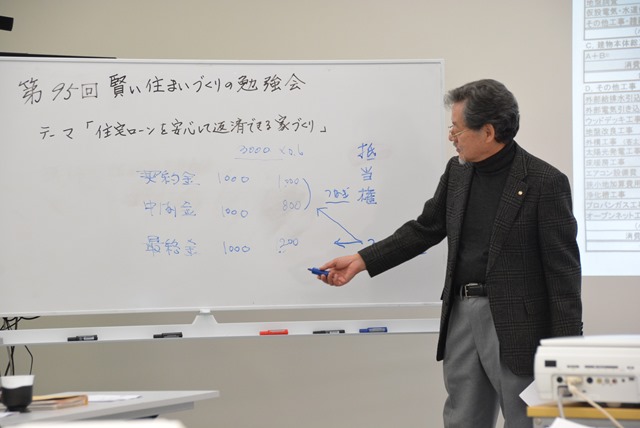

次に、建設費の支払いのタイミングについてのお話です。

一般的には3回に分けて支払います。

一回目は、契約時や着工時です。

二回目は、上棟時です。(中間金とよばれるものです)

三回目は、完成時です。(この時点で住宅ローンの融資実行がされ、お金が通帳に入金されます)

しかし、三回目は住宅ローンで支払えても、1回目と2回目はどうやって支払うでしょうか?

1回目と2回目で、全体の60%を支払うことになりますので、3000万円だとすると

1800万円になります。

そのお金を自己資金としてご用意できる人は、滅多にいないでしょう。

そのために用意されるお金を 「つなぎ融資」 と呼びます。

「つなぎ融資」とは、1回目と2回目の支払いのために、別枠で借りるローンのことです。

一般的には、住宅ローンを借りる銀行と同じところで申込みをします。

その金利は、その銀行の融資金利になるため、住宅ローンより高い金利で借りることになります。

そして、融資実行時に「つなぎ融資」を相殺して支払うので、あとは住宅ローンの返済だけになります。

この「つなぎ融資」の金利も、銀行によってさまざまですから、

住宅ローンをどこで借りるかによって、「つなぎ融資」も決定してしまうので、

どこの住宅ローンを借りるかは、大事な決定ですね。

次に、家づくりにかかる全体のお金のお話をしました。

家は土地と建物だけでは、残念ながら完成しません。

全体のどんなところにお金がかかってくるのかを事前に知っておく必要があります。

土地を購入するにも、仲介手数料が必要か、不要かも大きい金額です。

また、上下水道が入っている土地とそうでない土地でも、お金の負担は大きく違います。

ですから、土地を購入する際も、その土地にかかるお金の総額を知って購入するこが大事です。

また、住宅ローンは審査が通ったあとでの金額変更は難しいです。

3000万円の事前審査がOKになった場合、2700万円に減額することは可能ですが、

資金が足りなくなった場合に、3100万円に増額変更することは出来ません。

だからこそ、資金計画をしっかりと立てた上で、建築計画をすることが大事ですね。

※ 英設計では、計画の時点で、住宅ローンの事前審査を行なっています。

ご不安な方はご相談ください。

② 子どもの教育資金の積み立てかた

わが家を建てることは、ご自身の城を持つことを意味しますから、何より嬉しいことです。

しかし、それが人生の全てではないこともご存知だと思います。

お子さんがいらっしゃれば、子ども達の教育資金も考えておく必要があります。

「いずれは・・・」と思っているうちに、子供さんたちはアッという間に成長してしまいます。

だからこそ、今からそのために積み立てをしておいてください。

住宅ローンの支払いがスタートすると、返済があるので、大きな借入も難しくなります。

大学進学時に子供名義の「奨学金」を借り入れるケースがありますが、

返済期間が長く、子供さんが30歳や40歳になっても返済が終らないケースがあります。

その年齢では、家づくりにも着手する頃です。

「奨学金」があるために住宅ローンを組めないケースも少なくありません。

そんなことをさせないために、乳幼児の頃から毎月の積み立てを開始してください。

そして、そのお金にはどんなことがあっても流用しないようにしたいですね。

各市町村から支給されている「児童手当」をしっかりと貯めておくこともお勧めです。

また、子供の医療費なども、市町村が助成してくれているうちは支払ったと思って

貯金しておくことも、いいアイディアですね。

一度に、大きなお金を用意することは大変なことです。

コツコツと貯めることが一番です。

※ 英設計では、具体的に貯めるコツや様々な助成金制度をご案内しています。

③ 「これだったら安心!住宅ローンの不安解決!! 」

日本の住宅の寿命は25年と言われています。

住宅ローン35年よりも短いなんて、ショックですよね。

最近では、各地で地震被害も多くなってきていますから、耐震性能は重要です。

そのためには、わが家を「長期優良住宅」の認定を取得することをお勧めします。

「長期優良住宅」は国が定めた認定住宅です。

「建てては壊す」を繰り返してきた日本の家づくりを、もう止めなければいけません。

住宅の解体は、大きな産業廃棄物となり、環境破壊へとつながります。

子ども達へ、ゴミを遺すことはしたくありませんね。

もうひとつの利点は、「長期優良住宅」と住宅ローン「フラット35」で計画をされた家は

「マイホーム借上げ制度」を利用できる家になります。

この制度は、万が一、住宅ローンが返済出来なくなった場合でも、

わが家を手放すことなく返済を続けることができる制度です。

この制度は新築時のみ適応となるため、この制度を利用したい場合はその旨を

建設会社へ申し出て、そのような計画をしていただく必要があります。

夢を実現したわが家を大切に住み続けて欲しい!

そんな願いが私たちにあります。

そして、将来わが家がお金を生み出してくれる財産となる仕組みも備えています。

ぜひ、そんな安心を備えた家づくりをしてください。

※ 英設計は、この「マイホーム借上げ制度」認定住宅を採用しています。

くわしくは、お問い合わせください。

今日も、盛りだくさんの内容でしたが、

ご参加くださった皆さんから「わかりやすかった」とコメントをいただき、ホッとしました。

ご参加いただき、本当にありがとうございました。

〇 次回12月は完成見学会です。 どうぞ、お楽しみに!(^O^)

(by Meg)