暮らしのコラム

2021/02/02 Tue

住宅ローンをご検討の方も多いと思います。

中でも、「繰り上げ返済」を予定される方は多いと思います。

今回は、「住宅ローンの繰り上げ返済」のお話です。

繰り上げ返済をご検討される方は、

見落としがちなことがありますので、ご注意ください。

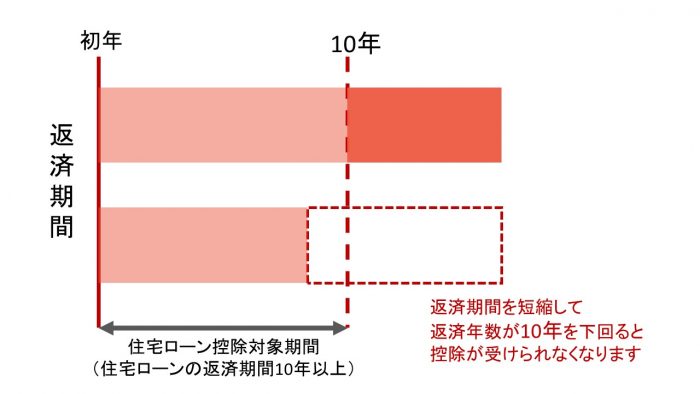

① 住宅ローン控除の期間内に行うべきか確認する

② 「期間短縮型」と「返済額軽減型」を比較する

③ 手元の資金(預貯金)が減少して無理が無いか

④ 団体信用生命保険の保証も一緒に少なくなること

簡単にお伝えすると、、

① 住宅ローン控除の期間内に行うべきか確認する

住宅ローン控除を受けるには、

「住宅ローンの返済期間が10年以上必要」である。

ということが条件にあります。

繰り上げ返済を行っても、10年以上返済期間が残る場合は

検討しても良いかもしれませんが、

住宅ローン控除金額は、「年末の借入残高」が起算値になるので、

控除を目一杯受けられたい方は、しっかりと検討が必要です。

② 「期間短縮型」と「返済額軽減型」を比較する

繰り上げ返済には、

借入の元金を繰り上げて返済をすることで、

返済期間を短縮する方法 「期間短縮型」

と

毎月の返済額を減らす方法 「返済額軽減型」

の2つが存在する場合があります。

借入の残高や、残りの返済期間によって、

どちらの方がメリットが出るかは、

借入先の金融機関に比較を出してもらい、

しっかりと検討をしてから行うことが大切です。

③ 手元の資金(預貯金)が減少して無理が無いか

繰り上げ返済をすることで、

借入額の減少や、返済期間を減らすことができ、

住宅ローンの債務による負担を軽減することもできます。

ですが、

その反面、元金の繰り上げ返済に要した「手元の資金(預貯金)」

が減少してしまいます。

それにより、

子供進学費用や、医療費などが切迫する状況にならないように注意が必要です。

住宅ローンを減らすことができたが、

少し割高のローン(学費ローンや、自動車ローンなど)を

改めて取り入れなければならない。。。と

言ったことにならないように、気を付けることが大切です。

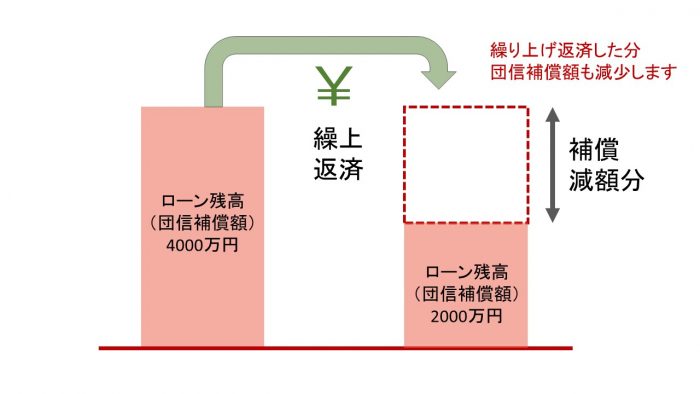

④ 団体信用生命保険の保証も一緒に少なくなること

最後は、少々極端な例ですが、一番大切です。

起こりうる可能性が「0(ゼロ)」ではないので、

注意が必要です。

借入額や、繰り上げ返済額は、

後半の内容を実感しやすいように、

わかりやすく4000万円と仮定します。

繰り上げ返済を行うことで、

「ローン残高」も減少することができるので、

月々の返済額が軽減されたり(返済額軽減型)

返済期間が短くなったり(期間短縮型)を選択することができます。

ここで、大切なのは、

住宅ローンに組み込まれる「団体信用生命保険」という補償も

繰り上げ返済をすることで一緒に目減りしていく。

ということになります。

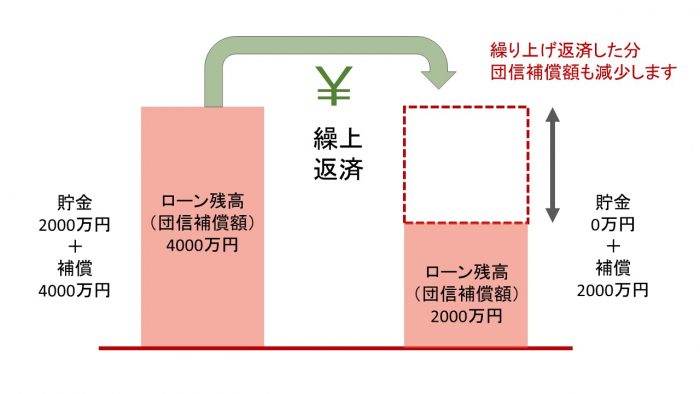

補足のために、

「貯金額 2000万円」を繰り上げ返済の原資金として

グラフの横に付け加えてみましょう。

繰り上げ返済を行うことで、

手元の「貯金額 2000万円」が減少していきます。

それにより、右側のグラフに移動したときには、

「貯金額 が 0円」になってしまいます。

同時に、補償額も、減ってしまいます。

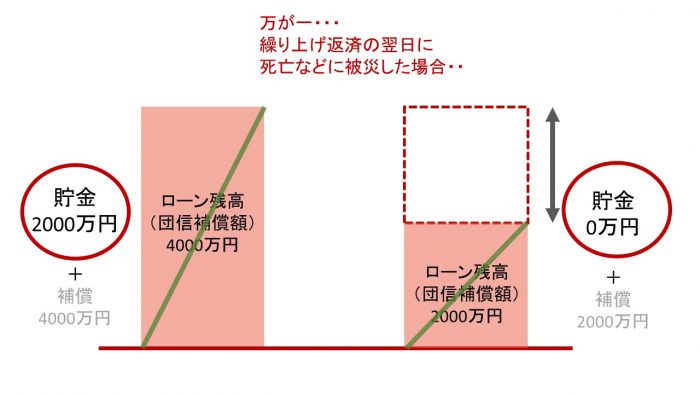

「えっ?! 何が注意すべきところなの??」

と思われる方もいらっしゃるかもしれません。

このときに、

もし、繰り上げ返済を行った翌日に、

万が一のことが起こってしまったらどうなるか。。。。

団体信用生命保険というのは、

住宅ローンを借りた方に万が一(死亡など)が起こった場合、

残債務を解消してくれるための補償制度になります。

このとき、注意したいのは、

団体信用生命保険によって、残債務は消滅したが、、

繰り上げ返済によって、手元の預貯金が消滅しているため、

・繰り上げ返済していなければ、手元に2000万円残る

・繰り上げ返済しているので、手元の預貯金は0円・・・

実は、この差はとても大きなものになります。

繰り上げ返済はやめましょう。とお伝えするものではありません。

返済の資金計画に無理がなければ、

行って良いと思います。

大切なのはしっかりとした準備です。

でもどうやって・・・?

安心した補償を残しながら、

安心して住宅ローンを繰り上げ返済するには、、、、

実は、ちょっとした、方法があります。

(これ、結構大事。)

特殊な方法ではなく、住宅ローンの制度を理解して使うことで

安心をプラスすることができます。

当社で、住まいづくりをご検討中の方には、

詳しくは、住宅の無料相談にてお伝えしています。

お気軽にご相談ください。

(他社様でご検討中の方は、恐縮ですがご遠慮願います。)

(コロナウィルス感染拡大防止から、WEB打合せも行っております。)

英設計では、

住まいづくりに関してのお困りごとのご相談窓口を開設しています。

住宅の無料相談では、

住まいづくりに関わることを広くご相談いただけます。

設計事務所って、「新築だけじゃないの?!」と思われる方もいらっしゃいますが、

英設計では、下記の内容についてもご相談いただけます。

・新築の間取りの設計、デザイン、耐震、断熱、気密設計

・リフォームの間取りの設計、耐震補強、断熱補強(気密含む)、デザイン

・工事中の監理(図面通りに工事が進行しているかのチェックと指摘)

・住宅ローンの検証、提案、資金計画

・住宅ローン会社選び、比較(自分に合った住宅ローンの見つけ方)

・ライフプランニングのご提案

・断熱材の比較、メリット・デメリットの説明

・敷地の使い方の提案(特にご両親の敷地に建築される場合や、2世帯住宅など)

・解体工事の計画、見積、監理

・太陽光のシミュレーション、コスト検証、提案、設計

・自然エネルギー設備の活用提案(薪ストーブ、太陽熱温水器、太陽光パネルなど)

・いろいろな会社を見すぎてよくわからなくなってしまった方(整理したい方)

などなど、住まいのお困りごとは建築士にご相談ください。