スタッフブログ

「家をそろそろ考えないとなあ・・・」とお考えの皆さんにとって、気がかりなことはお金・住宅ローンのこと。

カタチやプランも大事にしたいことですが、まずお金のこと・住宅ローンがOKになっていなくては始まりません。

そこで、今回のお話は 「住宅ローンを安心して返済する」 という一番気になるお話をさせていただきました。

「住宅ローンは、銀行に相談すればいい!」って、思っていませんか?

最終的に銀行で住宅ローンを組むことになったとしても、事前に知っておくべきことがあることをお伝えしました。

そのことをしっかり理解した上で、住宅ローンをどこの金融機関で申し込めばいいか、またどんなリスク回避を

考えておくべきか?も大事なポイントでした。

この「賢い住まいづくりの勉強会」はご参加された方がたが、どんどん質問できる参加型の勉強会です。

今日も、皆さん積極的にご質問を出されて、とても楽しい勉強会になりました。

住宅ローンには、「元金均等払い」 と 「元利均等払い」 があります。

A 元金均等払い・・・・最初の返済額が高いが、年々支払い金額は減っていく。

B 元利均等払い・・・・最後まで月々の支払い額が一定。

どちらを選んだほうがいいか?

その方の状況で選ぶことになりますが、BよりAのほうがトータル的には支払う金利は少ないです。

しかし、当初の支払い額が高いので、子育て世代の方など、これから出費がかかることなどをよく考慮して決めて下さい。

当初の金額がご自分の年返済比率の範囲内であれば、OKです。

総合的な判断からすれば、Aがおススメです。

※年返済比率・・・ 所得とローンの返済額の比率

年収400万円未満: 所得の30%がMAX

年収400万円以上: 所得の35%がMAX

30% も 35% もMAXの金額ですから、これ以上は借りられません。

借りられる金額と借りていい金額の違いをしっかりと知っておくことが大事なポイントです。

次は住宅ローンの種類です。

たくさんの住宅ローン商品がありますが、 すべて固定金利か変動金利の2つからの選択です。

今、選ぶのは固定金利です。

それも5年や10年の固定ではなく、35年間の固定金利です。

それが、フラット35です。

皆さんの人生の35年間を払い続ける住宅ローンの金額が最初から決定されている商品です。

今は、金利が最低の時代です。

これから金利は上がる時代だといわれています。

最低金利の今、 最低金利で35年間の支払い額を確定してしまうことです。

ただし、 すべての方にフラット35が当てはまる訳ではないですから、

ご自身の状況に合った最適な住宅ローンを選択してください。

※ 銀行の住宅ローンには、必ず「団体信用生命保険」が付帯されます。

これは、万が一、住宅ローンの支払い期間に、契約者が亡くなってしまった場合に、住宅ローンの残債が

すべてゼロになるという保険です。 遺された家族は家を手放さなくても住み続けられる有り難い保険です。

しかし、銀行が指定している病気の既往症がある方は、この保険に加入できないため、住宅ローンを組むことができません。

そのような方は、条件を満たすことができれば、この「フラット35」でローンを組むことが可能です。

フラット35は、「団体信用生命保険」の加入が任意だからです。

また、現在フラット35には、フラット35S という商品があり、金利からさらにー0.5下げてもらえるので、さらに低金利です。

住宅ローンに含めることが出来る費用と出来ない費用があることも知っておいてください。

お金を借りるにも「融資手数料」というお金が数十万円かかってきます。

様々な費用が一軒の家を建てるまでにはお金がかかります。

住宅ローンに含めることができる費用は、はじめから含めておきましょう。

あとから自己資金で賄うことは大変だからです。

お願いする業者さんに、どこまで住宅ローンで賄うのかをしっかりと決めておくことが大事なポイントです。

また、ローンを少なくしたいからと、手持ちのお金で返済額を少なくすることも危険です。

そうしたい気持ちは良く分かります。

しかし、あまりおススメしません。

なぜなら、現金(貯金)はすぐには貯まらないからです。

家を建てたあとでも、日々の生活の中で現金は必要です。

住宅ローンは金融商品の中でも、一番低い金利の商品ですから、長いスパンで借りておくべきなのです。

返済期間の中で、貯めた預貯金を繰り上げ返済するという計画性のある支払いをするほうがベストです。

返済期間を短縮するか、あるいは返済金額を少なくするかを選ぶことができます。

また、銀行の住宅ローンの事前審査と本審査の違いを理解しておきましょう。

事前審査がOKになっても、本審査ではありません。

事前はあくまでも仮審査だということです。

本審査までは、大きな金額の買い物をクレジットで購入してはダメです。

本審査の時に、折角のOKがNGになってしまいます。

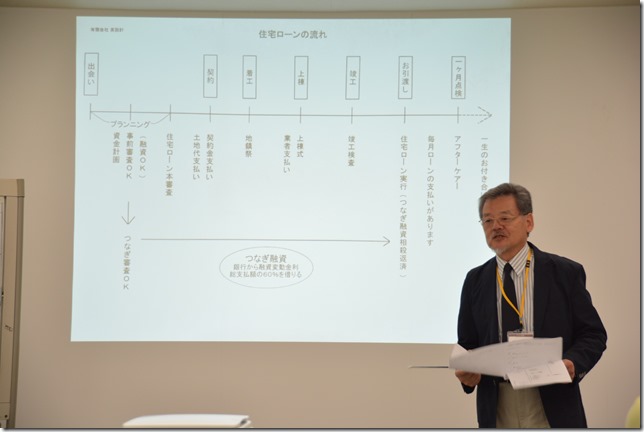

そのほかに、住宅ローンとは別に 「つなぎ融資」 という別の資金を借りなければなりません。

これは、住宅ローンの融資実行(実際にお金が振り込まれること)が建物がお引渡しになった後だからです。

それまでの間の支払いを賄うために借りるお金です。

住宅ローンの審査がOKになったら、この「つなぎ融資」の審査に進みます。

同じ銀行で借りるケースが多いです。

「家を建てよう」と決めてから、お引渡しまでの流れとお金を支払うタイミングを表にしてお話をしました。

なるほど・・・と、全体の流れがようやく見えてきたようでした。

最後に、「万が一、住宅ローンが支払えなくなったら・・・」と考えたくないような事態への対応策もお話しました。

JTI 「移住・住みかえ支援機構」という団体に建物を登録することで、このリスクを回避することができます。

新築時の申込みですから、手続きをしておいたほうが安心ですね。

手続きには条件がありますので、計画の最初から盛り込んでおくことです。

英設計のお客様も、ご希望される方が多くいらっしゃいます。

予測ができない世の中ですから、さまざまなリスクも想定した計画をすることが大事ですね。

夢のわが家を 「しっかり造って、 手を入れて、 永く住み続ける」 をモットーに家づくり・住まいづくりを提案しています。

今日は、小雨模様の天候の中をご参加いただき、心より感謝申し上げます。

ありがとうございました。

さて、次回の勉強会は・・・・・

テーマ 「家づくりの楽しみかた」

7月18日(土) 13:00 ~ 15:00

家づくりの楽しみって、やっぱりプランニングですよね。

その醍醐味をお見せしたいと思います。

詳しくはHPへ